Repasamos las 10 puntos que van a definir el mercado de la posventa de automoción en el próximo año, según Gipa. No dejes de leerlos e interiorizarlos porque serán clave en tu negocio.

En el marco de Serca Connect celebrado en Valencia, Fernando López, CEO de Gipa, ha repasado las que serán las diez principales tendencias y claves que marcarán al sector de la posventa el próximo año. Son las siguientes:

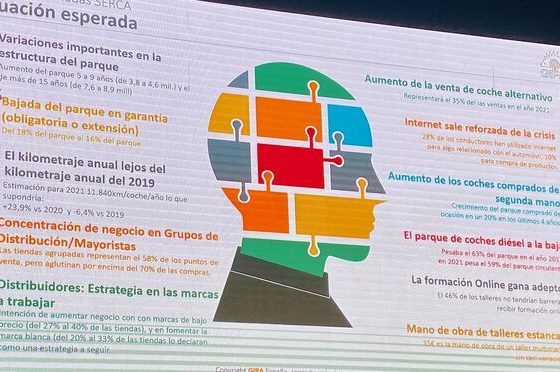

1. VARIACIONES IMPORTANTES EN LA ESTRUCTURA DEL PARQUE.

Asistimos al aumento del parque de vehículos de 5 a 9 años (que ha pasado de 3,8 a 4,6 millones de vehículos) y el de más de 15 años (de 7,6 a 8,9 millones). Algo más del 40% del parque supera los 10 años de antigüedad y el 20% tiene más de 20 años. Habrá que mantener un mercado muy polarizado entre coches nuevos, que demandan marcas premium, y coches antiguos, que demandan bajo precio. “La estrategia de marcas (segmento premium, marcas económicas y marca blanca) y de posicionamiento de precios va a ser muy compleja. La marca premium va a necesitar argumentos y también va a haber que prepararse en marcas más baratas y marca blanca porque esa demanda va a aumentar mucho”, señala Fernando López, CEO de Gipa España. En ese contexto de envejecimiento del parque, las ventas de vehículos de ocasión se han incrementado el 20% en los últimos cuatro años.

2. AUMENTO DE LA VENTA DE COCHE ALTERNATIVO.

El coche alternativo supone el 3% del parque en España pero no deja de crecer y representará el 35% de las matriculaciones en 2021. “A los que trabajéis con flotas, empresas, ayuntamientos y grandes colectivos os van a exigir trabajar con vehículos eléctricos y de este tipo. La transformación a la sostenibilidad os va a venir impuesta, porque ciertos proveedores os lo van a exigir para seguir trabajado con vosotros”, advierte López.

3. BAJADA DEL PARQUE EN GARANTÍA (OBLIGATORIA O EXTENSIÓN).

El parque de vehículos en garantía, ya sea obligatoria o extendida, ha bajado en el último año, pasando de representar el 18% al 16% del parque en 2021. Algo positivo para el segmento multimarca.

4. INTERNET SALE REFORZADA DE LA CRISIS.

En 2021, el 28% de los conductores ha utilizado internet para algo relacionado con el automóvil (el 10% para comprar productos). Son cifras en crecimiento que indican una tendencia clara a la digitalización, pero es un terreno donde el sector de la posventa tiene mucho que trabajar todavía: aunque parezca increíble, menos de la mitad de los 2.800 distribuidores en España tiene página web.

5. EL KILOMETRAJE ANUAL, LEJOS DEL DE 2019.

Para 2021, Gipa estima un kilometraje medio anual por coche de 11.840 kilómetros, lo que supondría un aumento del 23,9% frente a 2020 pero una caída del 6,4% respecto a 2019. Hasta 2019, perdíamos un poquito de uso de coche pero se compensaba con un aumento del parque de hasta el 2% (menos uso por coche pero más coches). Pero ahora han cambiado muchos hábitos y el teletrabajo ha llegado para quedarse, reduciendo el uso del coche. “Ya no vamos a volver al kilometraje que teníamos en 2019. Si queremos crecer no va a ser ni por parque ni por kilometraje, se lo tendréis que quitar al que tenéis al lado”, asegura Fernando López.

6. EL PARQUE DE COCHES DIÉSEL, A LA BAJA.

El parque diésel representaba el 63% del total en 2017. En 2021 supone mucho menos, el 59%. Otro dato aún más revelador: en 2012 siete de cada diez coches que se vendían en España eran diésel (el 71%), ahora apenas son dos de cada diez (19%). Esto se va a traducir en un aumento de demanda de los recambios y productos relacionados con gasolina en detrimento de los de diésel. Habrá que analizar si los proveedores que tengo me cubren de cara a lo será el mercado en el futuro. Si estoy muy volcado en el diésel, ¿cómo voy a reorientarme ahora?.

7. LA FORMACIÓN ONLINE GANA ADEPTOS.

Desde el confinamiento, nos hemos hecho más digitales también en el terreno de la formación. Hoy el 46% de los talleres no tendría barreras a recibir formación online.

8. CONCENTRACIÓN DE NEGOCIO EN GRUPOS DE DISTRIBUCIÓN / MAYORISTAS.

Las tiendas agrupadas representan el 58% de los puntos de venta, pero aglutinan por encima del 70% de las compras. Y en los próximos años seguiremos viendo más concentraciones. En determinadas líneas de producto, los grupos llegarán a concentrar hasta el 80% del volumen total. “Los grupos de distribución sois cada vez más importantes, sois clave en la trasformación. Esa concentración de volúmenes es una responsabilidad enorme de cara al futuro. Debéis generar valor para el sector y toda la cadena de valor, no solo para vuestro grupo”, aconseja López.

9. MANO DE OBRA DE TALLERES ESTANCADA.

La mano de obra en los talleres multimarca se mantiene en los 35 euros/hora, sin casi variaciones año tras año. Los talleres no cambian sus tarifas. Si tienen pérdida de rentabilidad, giran el foco a la pieza, con lo que van a presionar en las negociaciones comerciales con los recambistas.

10. NUEVAS ESTRATEGIAS EN EL RECAMBIO.

Los recambistas cambian su estrategia a la hora de elegir su portfolio de marcas: el 40% de las tiendas de recambio tiene intención de aumentar negocio con dos marcas de bajo precio (frente al 27%) y una de cada tres asegura que va a fomentar la marca blanca (el 33%, frente al 20% de hace un año). Además, los problemas de suministro y la falta de disponibilidad de piezas van a provocar que lleguen a los distribuidores nuevos clientes que no han sido atendidos por otros proveedores. “En algunos casos vamos a tener que decidir a quién servir y a quién no. Serán decisiones estratégicas. Estamos gestionando desde la incertidumbre a todos los niveles (económico, social…). Todo está en el aire y gestionar una empresa desde esa posición es complicado”, concluye Fernando López.

Fuente: Posventa