En los últimos 10 años el seguro de Autos se ha visto influido por distintos condicionantes externos que han ido marcando su evolución. En la era postpandemia el foco recaerá en el control de la siniestralidad, el coste de Daños Propios y el cambio en el enfoque del propio seguro: de asegurar el bien a asegurar la movilidad.

Llevamos una década en la que “siempre nos encontramos con una serie de situaciones externas que influyen con más fuerza de la que desearíamos en la evolución del seguro de Auto”, ha señalado Pablo Jiménez, responsable de Proyectos del Área de Investigación de ICEA, en su intervención en la tradicional jornada sobre el seguro de Autos, sin embargo se están consiguiendo buenos resultados que se prevé que se mantengan.

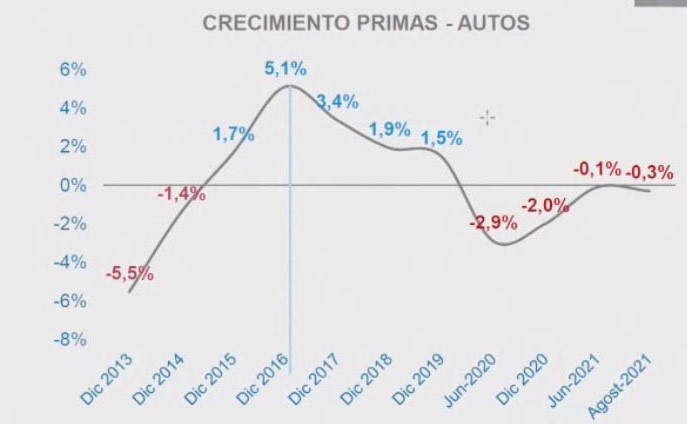

El sector se ha visto afectado por una crisis financiera que produjo fuertes decrementos en el negocio del seguro; vivió también la implementación del nuevo Baremo que impactó en las compañías con un importante incremento del negocio motivado por la elevación de las primas en previsión de las posibles consecuencias que se pudiesen derivar de la nueva normativa; pasado el primer impacto el mercado se estabilizó volviendo a un estado de elevada competitividad; y cuando llegamos a 2020 se vio azotado por la pandemia que hizo caer los ingresos, redujo la movilidad e incluso paralizó por completo la compra de vehículo y contratación de nuevas pólizas.

Finalizado el año 2020 ha comenzado la recuperación pero el seguro todavía se mueve en tasas negativa (-0,3%) hasta el momento actual en el que se encuentra en un nivel de recaudación plano.

A este panorama hay que añadir una nueva ralentización en la venta de vehículos debido a la crisis de los microchips. Los vehículos son cada vez más tecnológicos y cada vez tienen más componentes electrónicos, por lo que el impacto en las ventas es muy grave. Y, evidentemente, si se ralentiza la venta de vehículos se ralentizan los nuevos contratos de pólizas de seguros, apuntó Jiménez.

Frecuencia siniestral y Daños Propios

A las restricciones de movilidad durante la pandemia e imposibilidad de compra de vehículos en determinados momentos que ya hemos mencionado hay que sumar también el retraso de las decisiones de compra por parte de las familias debido al impacto de la crisis sanitaria con lo que la frecuencia siniestral cayó abruptamente en 2020 – 3 p.p. en RC-. Actualmente, con datos del 2º trimestre de 2021 -sin contar con los datos del verano todavía no disponibles- ha habido un repunte de la siniestralidad pero aún estamos en cifras “notablemente alejadas de la situación prepandemia”, señaló Pablo Jiménez, “1,5 p.p. inferior en la frecuencia de RC”. En Daños Propios cambia algo la situación pero sigue baja.

En cuanto al coste medio de reparación apenas se ha visto afectado en estos 18 meses. Se han producido menos accidentes pero más graves en general. El coste medio de RC ha mantenido una situación estable (1.700 euros por siniestro) mientras que en Daños Propios si se constata una secuencia de subida pero que no se explica por la pandemia sino por la mayor tecnificación de los vehículos que cuentan con más sensores, más cámaras, ADAS… que elevan significativamente los costes de reparación.

En cuanto al coste medio de reparación apenas se ha visto afectado en estos 18 meses. Se han producido menos accidentes pero más graves en general. El coste medio de RC ha mantenido una situación estable (1.700 euros por siniestro) mientras que en Daños Propios si se constata una secuencia de subida pero que no se explica por la pandemia sino por la mayor tecnificación de los vehículos que cuentan con más sensores, más cámaras, ADAS… que elevan significativamente los costes de reparación.

Dificultad de crecimiento

Este análisis de la situación, lleva al responsable de Proyectos del Área de Invetigación de ICEA a observar que el seguro de Autos va a tener “ciertas dificultades de crecimiento”, pero desde el punto de vista de resultados “es de los mejores en la historia del seguro”. Los rendimientos financieros están estancados pero el beneficio se deriva de la gestión técnica del propio seguro, concluye.

A medida que suban los costes siniestrales bajarán las tasas de rendimiento pero estamos por ahora por encima del 10% en el segundo trimestre. Además, este beneficio es similar en casi el 90% de las compañías.

Jimenez prevé dificultades en el crecimiento del negocio asegurador, ya que los ratios parece que van empeorando pero todavía estamos lejos de la situación prepandemia con lo que en cuestión de resultados seguirán siendo satisfactorios.

Asegurar la movilidad, no el bien

Durante la jornada también tuvo lugar una mesa redonda en la que Martín Martínez, director general de Desarrollo de Negocio de Hello Auto; Jaime Pernía, CEO de Bdeo y Antonio Osuna, Iberia & Executive Dierector de GT Motive analizaron los nuevos enfoques que se plantean en el negocio de autos. Los expertos coincidieron en que el futuro pasa por pensar en asegurar la movilidad, no el bien. La movilidad no debe ir asociada a un vehículo, explicaron, y se tenderá a asegurar al conductor con independencia del vehículo que utilice.

Sobre la digitalización confirman que la pandemia ha “acelerado exponencialmente” los procesos en las compañías. De hecho, el 80% de las aseguradoras asegura que tienen planes para “cambiar algo” en el mundo digital.

También profundizaron no solo en la digitalización de servicios, sino también en la de procesos que hagan estos procesos más ágiles. Ya no es tiempo de “el pez grande se coma al pez pequeño”, afirmó Martín Martínez, sino de “el rápido se coma al pez lento”.

Para lograr esta agilidad también hicieron hincapié en la necesidad de colaboración entre compañías e insurtech, “una tendencia que se va a acelerar en los próximos años”, señaló el CEO de Bdeo. En este mismo sentido desde GT Motive creen que las aseguradoras no tienen capacidad ni agilidad para ir al ritmo de los cambios que demanda el mercado en cambio “nosotros estamos ahí para aportar esa agilidad”.

Fuente: Aseguranza